「開業届って必ず出さなければいないの?」「開業届を出さないと何か悪いことがあるの?」「開業届はいつまでに出せばいいの?」

個人事業主として新しく事業を始めるにあたって提出しなければいけない開業届。

しかし、今まで開業を経験したことのない人にとっては出し先から書き方までわからないことだらけですよね。

本記事では、これから始めて開業届を提出するという人に向けて、誰にでもわかるように書き方や出し方を解説していきます。ぜひ参考にしてみてくださいね。

開業届は必ず提出しないといけないの?

新しく事業を始める場合、開業届の提出は必須となっています。とはいえ、開業届を出さないまま事業を続けてしまったとしても特別罰則があるわけではありません。

確定申告をしっかりと行っていれば自動的に都道府県へ通知されるため、提出しないままという人もいるようです。

開業届を提出するメリットは?

「出さなくても問題ないのであれば、面倒だし出さなくても…」

そう思われる方もいらっしゃるかと思います。しかし、開業届を提出しないまま事業を開始してしまうと青色申告を行うことができません。

青色申告は確定申告の方法の1つで、より詳細な情報の提出が必要な代わりに、最大65万円の税金控除を受けることができます。

開業したてのタイミングは特に資金繰りに苦労することが多いため、青色申告による節税は非常に効果的です。開業届自体の提出はそこまで手間にはならないので、極力提出しておくようにしましょう。

また、開業届を提出しておけば屋号名義の銀行口座を開設することもできます。

屋号名義の口座を用意しておけば、サービスの代金や月謝を振り込んでもらう際、個人の口座を指定するよりも信頼感をぐっと高めることができます。

開業届はいつまでに提出すればいい?

開業届の提出期限は、事業を開始した日から1か月以内とされています。

前述の通り特に期限を過ぎても罰則は有りませんが、遅く出すメリットも特にありませんので、開業したら早めに提出するようにしましょう。

事業を開始した日はいつ?

提出期限に関わってくる”事業を開始した日”に関してですが、これは事業主の判断である程度自由に決めることができます。

「事業を始めるぞ!」と思い立った日を設定することも可能ですし、最も遅いタイミングであれば店舗をオープンした日などに設定することも可能です。

デザイナーやイラストレーターなど、自宅で作業を行うような業種の場合は初めて仕事を受注した日などに設定することもあります。

開業届はどこに提出する?

開業届の提出先は、事業所の所在地を管轄する税務署となっています。事業所の所在地は、自分がメインで業務を行う空間になります。個人事業主の場合は基本的に自分の住所を管轄する税務署です。

税務署の管轄に関しては、以下のページで住所を入力することで調べることが可能です。

国税庁HP/税務署の所在地などを知りたい方 (引用元:国税庁HP)

開業届の書き方

提出期限や提出先がわかったところで、いよいよ開業届の書き方について解説します。

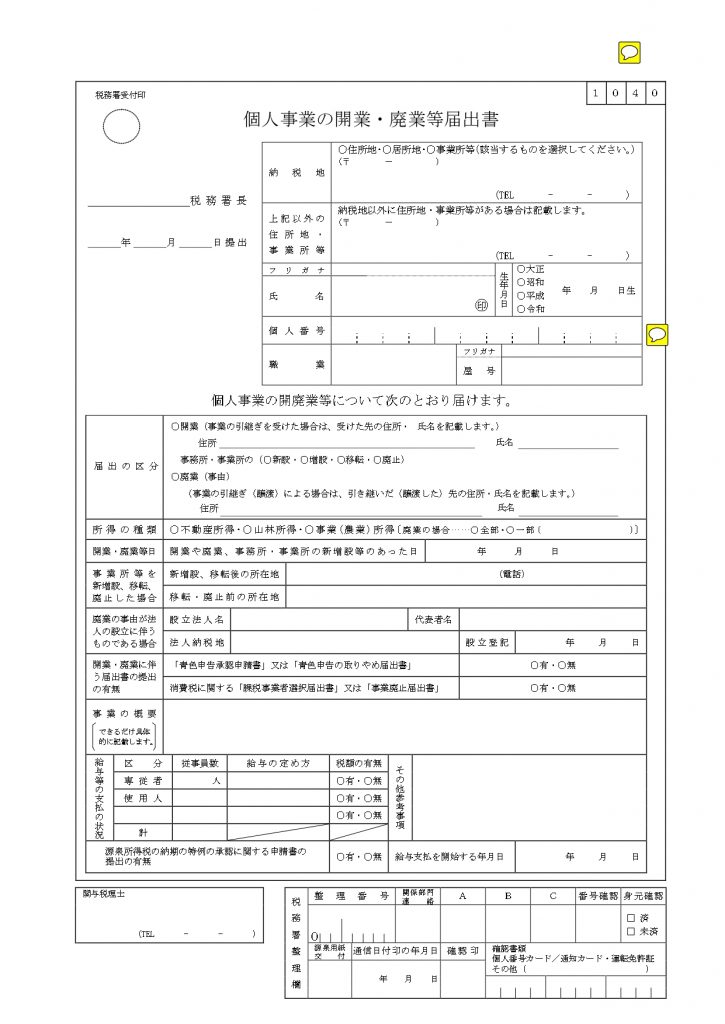

以下が、国税庁から発行されている開業届です。税務署まで出向かなくとも、国税庁のHPからダウンロードすることができます。

国税庁:個人事業の開業・廃業等届出書(引用元:国税庁HP)

Google Chromeなどのブラウザで開けば、上記のリンク先で直接項目へ入力することができます。必要項目を埋めたうえで印刷すれば、わざわざ手書きする手間を省くことができます。

ブラウザ上で入力ができない場合も、ダウンロードしたPDFを「Adobe Acrobat Reader」などで開くことで、PC上で入力が可能です。

もちろん、手書きでも問題ありませんよ。

ここからは、それぞれの項目に記入する内容について解説していきます。

納税地の税務署名、提出日

前述した、開業届を提出する税務署の名称と、提出する日付を記入します。

納税地/上記以外の住所地・事業所等

「住所地」「居所地」「事業所等」のいずれかを選択し、納税地の住所を記入します。電話番号は携帯電話でも問題はありません。

個人事業主の場合、納税地は基本的に自宅の場所を示す「住所地」です。拠点としてお店や事務所がある場合は、「事業所等」を納税地としても構いません。その場合、管轄の税務署は事務所の住所を基準とします。

「居所地」は、海外に在住しているが、活動場所は日本国内にあるといった場合に選びます。

氏名/印/生年月日

押印が必要ですが、個人印でも屋号印でも問題ありません。

個人番号

マイナンバーカードまたは通知カードに記載されているマイナンバーを記入します。

手書きする場合、控えには記入しないよう注意しましょう。

職業

職業欄に関しては、客観的に分かる名称であれば何を書いても構いません。

ただしここに書かれている内容によって個人事業税の税率が変わりますので、どういった表記にするかは注意したほうがいいでしょう。

業種ごとの税率は、各都道府県のHPに掲載されています。

屋号

特に決めていない場合、空欄でも問題はありません。

届出の区分

新規開業の場合は「開業」に○をつけ、その他は空欄となります。

所得の種類

不動産、山林による所得以外は事業所得を選択してください。

開業・廃業等日

前述した通り開業日については厳しいルールは無く、ある程度自由に決めることが可能です。

青色申告をしたい場合は、開業日から2ヵ月以内に提出することが決められていますので、手前に設定しすぎて間に合わないといったことがないようにしておきましょう。

事業所等を新増設、移転、廃止した場合/廃業の事由が法人の設立に伴うものである場合

新規開業の場合は空欄で問題ありません。

開業・廃業に伴う届出書の提出の有無

青色申告を行う場合はここでチェックを入れておきます。

事業の概要

職業欄に記入した内容について、より具体的に記載します。

職業欄が「スクール」であれば、「料理教室」や「プログラミングスクール」など、サービスの内容が具体的に想像できるものにします。

給与等の支払いの状況

従業員を雇用する予定がある場合に記入します。

開業時点で雇用の予定がないのであれば記入は不要ですが、「地域創造的企業補助金」などを受け取り居たい場合はここで1名以上を雇用予定としておく必要があります。

源泉所得税の納期の特例の承認に関する申請書の提出の有無

源泉所得税は毎月の納税が必要ですが雇用している従業員が常時10人未満である場合、申請をすれば年2回にまとめてることができます。

もしまとめ払いの申請をしたい場合は、「有」にチェックします。

給与支払を開始する年月日

従業員に対して、給与を支払う場合にのみ記入します。すでに支払っている場合はその日付を記入し、予定の場合は予定日を記入します。

まとめ

ここまで書き終われば、あとは開業届を提出するだけです。

提出の際は身分証が必要になりますので、忘れず持参するようにしましょう。