英会話教室やプログラミングスクールのような、毎月生徒さんから月謝を回収するような事業を運営していると、毎月の集金は非常に煩雑な作業です。

現金での回収や管理に限界を感じて、口座からの自動引き落としの導入を検討されている方も多いのではないでしょうか?

とはいえ、家賃の支払いなどで引き落とされたことはあっても、自分が引き落とす側になるとなると、どんな仕組みになっているのか、どうやって導入するのかなど、気になることがたくさんありますよね。

本記事では、そんな方々に向けて口座引き落としの仕組みや導入手続きに関して解説していきます。

口座引き落としとは?

口座引き落としは一般的に口座振替と呼ばれ、定期的に口座から一定額を引き落とす決済方法のことです。

よく比較されるのが銀行振込ですが、大きな違いは「お客様が送金を行う工程があるかどうか」です。

銀行振込の場合、お客様は支払いがあるたびに自分の口座から事業主の口座に向けてが送金を行わなければならず、事業者側も毎月振込用紙を用意してお客様に発送する必要があります。

口座引き落としの仕組み

口座引き落としとは、事業者側の金融機関口座を登録することにより、消費者の保有する金融機関の口座から商品やサービスに対する料金が自動的に引き落とされ、事業主に支払われる仕組みのことを言います。

お客様からすると毎月お金を振り込む手間が省け、事業者側からしても集金の手間を大幅に削減できるというメリットがあります。

口座登録の方法は3種類

口座引き落としを実行する場合、前述のとおり事前に口座を登録しておく必要があります。

この口座登録には大きく分けて「振替依頼書」と「WEB口座登録」「端末による登録」の3つの方法があります。本項では、それぞれの方法について詳しく解説していきます。

振替依頼書による登録

一般的によく使われているのが、振替依頼書と呼ばれる書類を使用した登録方法です。

専用の用紙に

- 氏名

- 口座情報

- 連絡先

の記入、及び口座開設時に登録した印鑑を捺印してもらったものをお客様から提出してもらい、それを後述する収納機関に郵送することで登録を行います。

登録の完了までに1か月ほどかかり、実際に引き落としを開始できるのは2か月後になります。

また、誤字や印鑑相違などがあった場合は手続きが最初からやり直しとなり、引き落としの開始までにさらに時間がかかってしまうこともあります。

WEB口座登録

WEBで登録の手続きを行う方法です。お客様がWEBサイトの登録画面から、必要な情報を記入して、その場で登録を済ませるといった方法です。

近年ではPayPayやLINE PAYといったキャッシュレスアプリでも使われている方法なので、使用したことがある人もいるのではないでしょうか?

WEB上で登録が完結するため、お客様も事業者もお互いに手間を省くことができます。

デメリットとしては、WEB上での操作となるため、高齢の方やコンピュータの扱いに慣れていない方の場合少し苦戦する可能性があること。振替依頼書による口座登録と比較して対応できる金融機関が少ないことが挙げられます。

ペイジー端末

ペイジー端末という専用の端末を使って登録するという方法もあります。端末にお客様のキャッシュカードをスキャンして、暗証番号を打ち込むことで、その場で口座情報の設定を完了することができます。

口座振替依頼書の作成も不要なのに加えて、その場で口座振替が完了するため非常に便利な方法です。

デメリットとしては、導入にあたって端末の契約が必要で、初期費用や月額料金が発生することです。

初期費用は契約台数や決済件数などによって変動しますが、小規模の事業で契約しようとすると、数十万円を求められることもあります。

どんな時に使われるもの?

口座引き落としがよく使われるケースは、定期的にお客様から支払いをさせたい時です。

引き落とす料金は毎月決まっている場合もあれば変動する場合もあります。

代表的な使用例

口座引き落としは世の中に広く浸透している決済方法なので、さまざまな場面で利用されています。

代表的な例としては

- 水道やガスなどの公共料金

- クレジットカードの利用料金

- 家賃

- スクールや学習塾などの月謝

などが挙げられ、この記事を読んでいる方も身に覚えがあるのではないでしょうか?

上記の中だと、公共料金やクレジットカードの使用料は毎月料金が変動するもの、家賃や月謝は毎月料金が決まっているものになりますが、どちらでも問題なく利用できています。

口座引き落としを利用するメリット・デメリット

ここからは、口座引き落としを実際に導入した場合のメリットやデメリットをご説明します。

口座引き落としを利用するメリット

毎月の集金の手間が省ける

口座引き落としを導入する最も大きなメリットは、集金の手間が省けるという点です。

現金や銀行振り込みで集金を行う場合、月謝袋に入っているお金を全て確認したり、毎月振込の依頼をするといった作業が発生します。少人数相手であればそこまで大きな問題はありませんが、集金する相手が100人、200人となってくると非常に手間になります。

口座引き落としを導入すれば、それらを全て自動化することができます。

支払忘れを防止することができる

現金や銀行振込で集金を行っていると、お客様がお金を持ってき忘れたり、振込に行くのが億劫で支払いが遅れてしまうということが発生します。

口座引き落としを導入すればお客様は何もしなくてもお金が引き落とされるので、上記のような支払忘れや支払の遅れを防ぐことができます。

口座引き落としを利用するデメリット

コストが発生する

口座引き落としを導入すれば、事務作業の削減や回収率のアップなどさまざまなメリットがありますが、現金での回収と比べればコストは上がります。

詳細は後述しますが、一般的には引き落とし1件あたり100円程度の手数料がかかります。

入金が遅くなる

現金や銀行振込による回収であれば、お客様が支払をしたタイミングで事業者側にお金が入ってきますが、口座引き落としを導入すると多くの場合で間に集金代行会社が入ることになります。

お客様から集金代行会社がお金を引き落とし、引き落とした金額を取りまとめて事業者に入金という流れになりますので、お客様の支払から事業者への入金にタイムラグが発生します。

業者にもよりますが、引き落としから入金までの期間は10日~1か月ほどとなっています。

口座引き落としにかかる費用

口座引き落としを行う際の費用は契約する集金代行業者や取り扱う金額によっても変化しますが、手数料の相場は引き落とし1件あたり100円程度が相場となっています。

それに加えて初期費用や月額費用かかることもあり、初期費用は0円~10000円、月額費用は2000円程度が相場となっています。

口座引き落としを導入する方法

口座引き落としを導入したいという場合、金融機関と直接契約する方法もありますが、一般的には集金代行業者に依頼することが多くなるでしょう。

以下に代表的な集金代行業者をご紹介します。

メタップスペイメント

[blogcard url=”https://www.metaps-payment.com/service/webaccout.html”]リコーリース株式会社

[blogcard url=”https://www.r-lease.co.jp/”]アプラス

[blogcard url=”https://syukin.aplus.co.jp/transfer”]ロボットペイメント

[blogcard url=”https://www.robotpayment.co.jp/service/payment/furikae/”]カード決済と同時に導入できるサービスも

ここまで口座引き落としに関してご説明していきましたが、定期的に決済を行う目的であればクレジットカードによる自動決済も魅力的です。

クレジットカードによる自動決済は、口座引き落としと比べると手数料は高くなる傾向がありますが「決済の成功率が高い」「支払方法の登録が容易」などメリットも盛りだくさんです。

世の中には口座引き落としとカード決済を同時に導入できるサービスもありますので、ぜひこちらも検討してみてください。

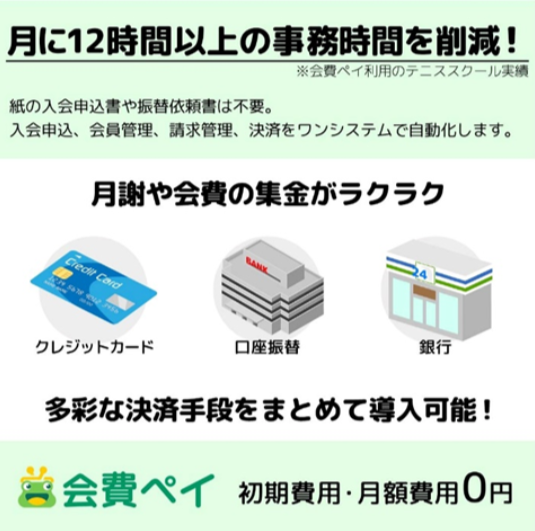

会費ペイ

会費ペイは、会費制サービスの運営に必要な [入会申込・会員管理・請求・集金・入金管理] を全て一元管理できるのが特徴です。汎用性が高く、フィットネスやスクールを中心に様々な業種で利用されています。

会費徴収だけでなく、その前後の事務作業を全て自動化してくれるので、会員数が多くなってきてもそのまま使い続けることができます。

支払方法はクレジットカードと口座振替どちらも利用可能で、決済が失敗した際も自動で催促を行ってくれます。

スマートロック「akerun」や会計システムの「freee」との連携も可能で、入退館管理や鍵の付与、入金後の経理業務まで自動化することもできます。

料金

| 初期費用 | 0円 |

| 月額費用 | 0円 |

| その他費用 | システム利用料①/決済金額の3.5% システム利用料②/1決済当たり100円 |

シクミネット

シクミネットは、同窓会や学会といった年会費制のサービスに特化した会員管理システムです。

入会手続きや会費決済のほかに、月ごとの定例会のようなイベントの管理の機能が充実していることが特徴です。

料金

| 初期費用 | 200,000円~ |

| 月額費用 | 30000円~ |

| その他費用 | 決済手数料 オプション設定によって追加料金あり |

月額パンダ

月額パンダはクレジットカードや口座振替を利用した自動集金システムです。

WEB口座振替に加えて、JCB以外のクレジットカードが利用でき、入会申込フォームも備えているのが特徴です。

料金

| 初期費用 | 0円 |

| 月額費用 | 4,980円 |

| その他費用 | クレジットカード決済手数料/4.25% 口座振替手数料/100円+0.5% |

Square

Squareは、レジ機能を備えていることが特徴のシステムです。

メインに機能は店頭での都度決済ですが、オプション機能を利用することで定期的な会費徴収にも対応可能です。

その分、会員管理の機能は存在しないので、物販などをメイン行いつつ会員制のサービスも行う場合などは利用を検討してみても良いでしょう。

料金

| 初期費用 | 7,980円 |

| 月額費用 | 0円 |

| その他費用 | 決済手数料3.25%~ その他オプション料金 |

機能

| 月会費の徴収 | 〇 |

| 年会費の徴収 | ✕ |

| クレジットカード決済 | 〇 |

| 口座振替 | ✕ |

| コンビニ決済 | ✕ |

| 自動催促 | ✕ |

| その他特徴的な機能 | ・POSレジ機能を持っている ・売上げの翌営業日に入金可能 ・従業員管理 など |

ROBOT PAYMENT

特徴

ROBOT PAYMENTは決済をメインに扱う会社ですが、決済と連動した顧客管理システムも提供しています。

実際に運用する際はROBOT PAYMENTが提供する複数のシステムを連動させていくため、初期設定が煩雑にはなるものの、自由度の高い設定が可能です。

料金

| 初期費用 | 個別見積もり |

| 月額費用 | 個別見積もり |

| その他費用 | 個別見積もり |

機能

| 入会申込フォーム | ✕ |

| 会員データベース作成 | 〇 |

| 決済機能 | 〇 |

| メール配信 | 〇 |

| 予約管理 | ✕ |

| 入退館管理 | ✕ |

| 会員証発行 | ✕ |

会費.com

会費.comは、手軽にカード決済が導入できる会費徴収システムです。

初期費用が発生しないため、安価に導入できることが特徴です。

料金

| 初期費用 | 0円 |

| 月額費用 | 1,000円 |

| その他費用 | 決済手数料5%~ その他オプション料金 |

機能

| 月会費の徴収 | 〇 |

| 年会費の徴収 | ✕ |

| クレジットカード決済 | 〇 |

| 口座振替 | ✕ |

| コンビニ決済 | ✕ |

| 自動催促 | ✕ |

| その他特徴的な機能 | ・会員管理 ・メール配信 ・会員マイページ など |

STORES 予約

月謝の集金や顧客管理を一元管理することが出来ます。

オンライン上で電子チケットの発券や販売もできるので不定期開催のイベントにも対応可能です。

クレジットカードでの事前決済や月謝課金、回数券の支払い等、受付での現金決済にも対応しています。

ZoomやGoogleカレンダーなどの外部連携機能も充実。

48種類の無料テンプレートの中から好きなデザインを選ぶことが出来るのでデザイン機能も多彩です。

毎月1,000社以上の導入。180を超える業種にシステム対応しています。

SELECTTYPE

Stripe社の決済代行システムを使用しています。

会員向けにクレジットカードによる月会費(月謝)・年会費払いなど継続課金を自動処理するサブスク(継続課金)サービスの提供ができるシステムとなっています。

予約フォームやメールフォーム、アンケートの作成から予約システム付きのホームページまで幅広く対応。

レンタルスペースやエステサロン、整体等さまざまな業態で利用されています。

決済手段はクレジットカードのみですがスタッフ指名ができる予約システム、メルマガ配信、顧客解析機能、予約統計といった、新規顧客獲得につながる機能が多数ありマーケティングに活かすことも出来ます。

MOSH

フィットネスやヨガなどのオンラインレッスンの販売に特化した予約サイト作成ツールです。

スマホだけでもサイトを作成することができるため個人でもすぐにオンラインレッスンの販売が始められます。

スポットのオンラインレッスン販売だけでなく、継続課金を自動処理するサブスク(継続課金)にも対応しています。

会員限定の動画配信やブログ投稿、オンラインサロンの開設にも利用できます。

まとめ

いかがでしたでしょうか?

今回は、口座引き落としに関して仕組みやメリット、導入方法を解説させていただきました。

ぜひみなさんのビジネスに適した決済方法を導入して、業務の効率化をしてみてください!